Phân biệt Kiểm soát nội bộ và Kiểm toán nội bộ dưới góc nhìn Thông tư 99: Doanh nghiệp cần hiểu đúng để áp dụng đúng

Từ khi Thông tư 99/2025/TT-BTC được ban hành, yêu cầu về thiết lập và vận hành Hệ thống kiểm soát nội bộ (KSNB) đã trở thành nghĩa vụ bắt buộc, không còn dừng ở khuyến nghị. Điều này buộc doanh nghiệp phải rà soát lại toàn bộ quy trình, phân quyền, cơ chế kiểm soát và phương thức giám sát của mình.

Tuy nhiên, một trong những “điểm nghẽn” phổ biến nhất hiện nay là nhầm lẫn giữa Kiểm soát nội bộ (KSNB) và Kiểm toán nội bộ (KTNB). Nhiều doanh nghiệp vô tình coi hai chức năng này là một, dẫn đến triển khai lệch hướng, tốn kém chi phí nhưng không đáp ứng yêu cầu pháp lý. Bài viết dưới đây giúp phân biệt rõ ràng hai khái niệm quan trọng này.

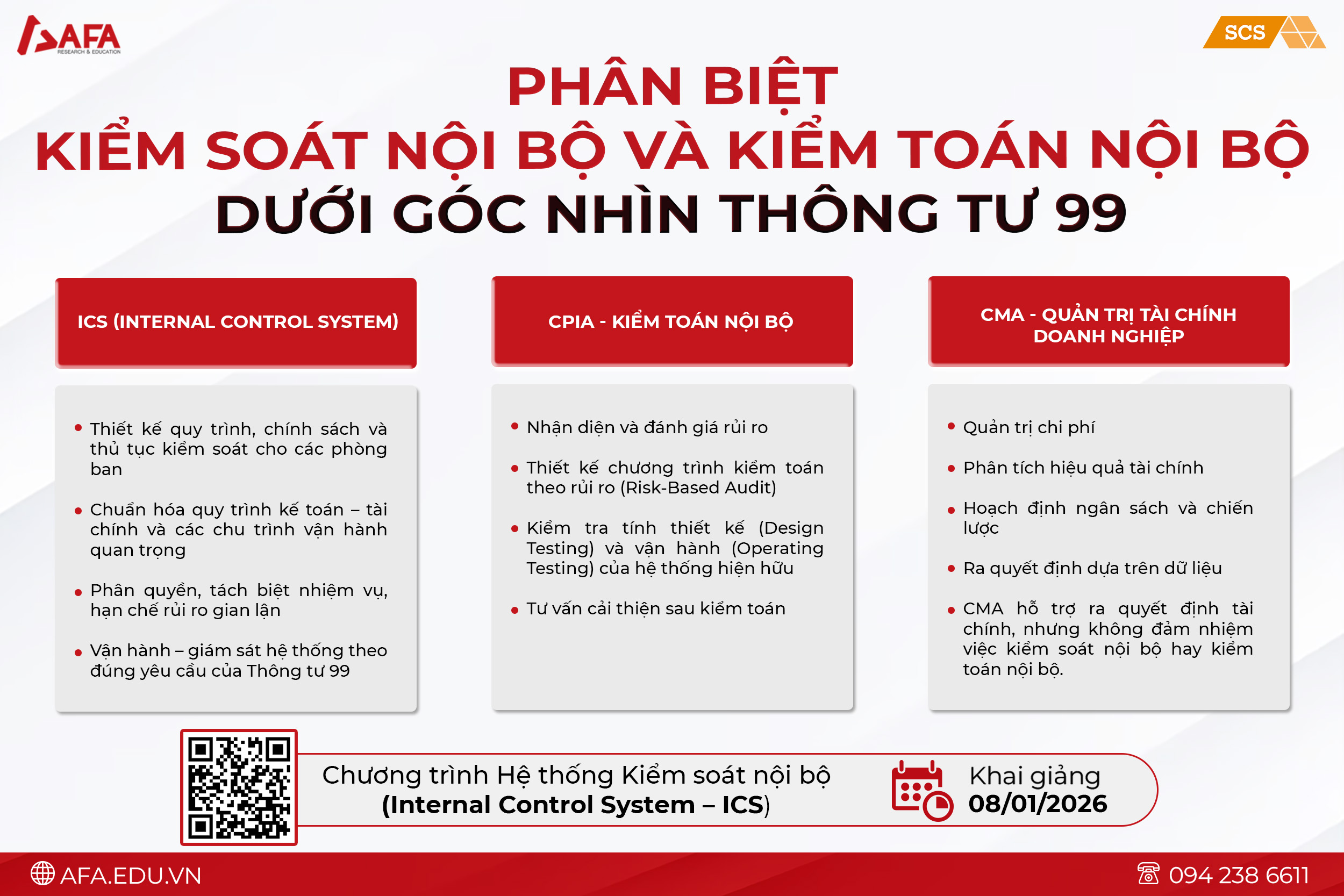

- Kiểm soát nội bộ (ICS) – Xây dựng và vận hành toàn bộ hệ thống kiểm soát

Hệ thống KSNB, theo Thông tư 99 và khung COSO, bao gồm 5 cấu phần:

- Môi trường kiểm soát

- Đánh giá rủi ro

- Hoạt động kiểm soát

- Thông tin & truyền thông

- Giám sát

Chương trình ICS (Internal Control System) đi sâu vào việc:

- Thiết kế quy trình, chính sách và thủ tục kiểm soát cho các phòng ban

- Chuẩn hóa quy trình kế toán – tài chính và các chu trình vận hành quan trọng

- Phân quyền, tách biệt nhiệm vụ, hạn chế rủi ro gian lận

- Vận hành – giám sát hệ thống theo đúng yêu cầu của Thông tư 99

=> Bản chất: ICS xây dựng “bộ khung xương sống” cho doanh nghiệp vận hành an toàn và tuân thủ.

- Kiểm toán nội bộ (CPIA) – Đánh giá độc lập sau khi hệ thống đã được thiết lập

Trong khi ICS xây, Kiểm toán nội bộ (Internal Audit – CPIA) không xây – mà đánh giá. CPIA tập trung vào:

- Nhận diện và đánh giá rủi ro

- Thiết kế chương trình kiểm toán theo rủi ro (Risk-Based Audit)

- Kiểm tra tính thiết kế (Design Testing) và vận hành (Operating Testing) của hệ thống hiện hữu

- Tư vấn cải thiện sau kiểm toán

=> Bản chất: KTNB là chức năng đánh giá độc lập, dựa trên hệ thống đã có. CPIA không đào tạo thiết kế hệ thống kiểm soát, không xây quy trình, không chuẩn hóa vận hành.

- CMA – Quản trị tài chính doanh nghiệp, không thay thế ICS hoặc KTNB

CMA tập trung vào:

- Quản trị chi phí

- Phân tích hiệu quả tài chính

- Hoạch định ngân sách và chiến lược

- Ra quyết định dựa trên dữ liệu

- CMA hỗ trợ ra quyết định tài chính, nhưng không đảm nhiệm việc kiểm soát nội bộ hay kiểm toán nội bộ.

- Doanh nghiệp cần phân biệt rõ để tránh sai lệch khi triển khai Thông tư 99

ICS = Xây dựng hệ thống theo yêu cầu pháp lý

KTNB = Đánh giá độc lập sau khi hệ thống đã được xây

CMA = Ra quyết định tài chính – không liên quan trực tiếp đến kiểm soát/kiểm toán

Nhầm lẫn 3 chức năng này có thể khiến doanh nghiệp:

❌ thiết kế sai trọng tâm,

❌ không đáp ứng yêu cầu của Thông tư 99

❌ mất thời gian và chi phí

❌ hệ thống vận hành không hiệu quả.

Nắm bắt được sự cấp thiết của việc xây dựng hệ thống kiểm soát, vận hành tài chính của doanh nghiệp, AFA Research & Education & SCS Global chính thức khai giảng chương trình Hệ thống Kiểm soát nội bộ – ICS: https://afa.edu.vn/he-thong-kiem-soat-noi-bo/

Chương trình Hệ thống kiểm soát nội bộ – Internal Control System (ICS) nằm trong Chuỗi Tài chính ứng dụng (ACF) với mục tiêu hỗ trợ người tham gia:

- Hiểu sâu cấu trúc & nguyên tắc KSNB theo COSO & Thông tư 99

- Xây dựng – vận hành hệ thống KSNB phù hợp thực tế doanh nghiệp Việt

- Đánh giá và cải thiện các chu trình trọng yếu như:

▫️ Kế toán – lập BCTC

▫️ Mua hàng – thanh toán

- Tăng năng lực quản trị rủi ro và minh bạch tài chính

- Chia sẻ kinh nghiệm thực tế từ chuyên gia

Tìm hiểu thông tin chi tiết tại: https://afa.edu.vn/he-thong-kiem-soat-noi-bo/

——————————

Mọi thông tin xin vui lòng liên hệ:

Hotline/Zalo: 094 238 6611 – 097 140 8689 – 086 541 9399

Email: tuvan@afa.edu.vn – hoai@afa.edu.vn – hue@afa.edu.vn

TP. Hà Nội: P. 307, Tầng 3, Tòa nhà GP Invest, 170 Đê La Thành, Đống Đa, Hà Nội.

Chia sẻ:

Tin tức nổi bật

27 tháng 11, 2025

27 tháng 11, 2025

BEHIND THE NUMBERS – KỸ THUẬT PHÂN TÍCH DÀNH CHO NHÀ ĐẦU TƯ THÔNG MINH

18 tháng 10, 2023

18 tháng 10, 2023