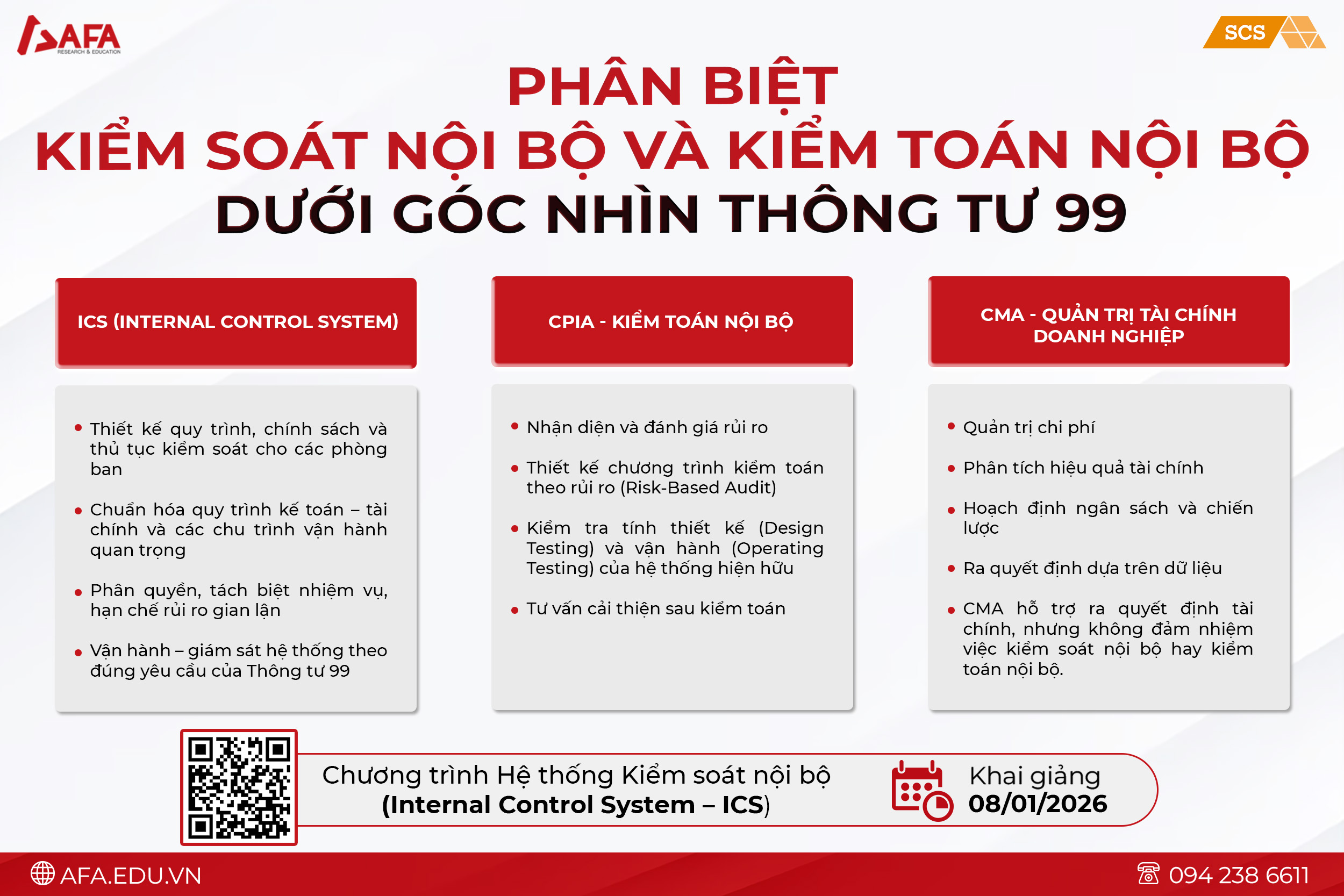

Kinh nghiệm học ICAEW – Audit and Assurance (Chia sẻ từ một Governance advisor tại BDO Malaysia)

Đầu tiên sale talk tạo động lực cho các bạn tí nhỉ, với các bạn đang học ICAEW, các bạn đang rất may mắn khi đang học ACA ( ICAEW) chỉ dài hơn chứ không khó hơn ACCA nhiều. Với sự giám sát chặt chẽ practical working experience tại authorised training entities và việc thi cử điều kiện cao hơn, ICAEW được công nhận cao hơn, nhiều anh làm việc cùng mình sau khi qualified thì có ngay offer của Anh, Singapore, Úc vì lúc đó họ đã có đủ 4,5 kinh nghiệm, kiến thức, bằng cấp, thành thạo ngôn ngữ để làm việc tại các trung tâm tài chính( đây là trong điều kiện làm ở big4, big5 ở Malaysia, ở Việt Nam thì cũng có ưu thế hơn vì bằng được công nhận cao và ai cũng nghĩ là rất khó, các bạn cũng có cơ hội để đi ra nước ngoài ). Tuy vậy ICAEW thì không khó hơn là mấy vì học ICAEW thì các bạn thi 15 môn, ACCA thi 14 môn, vậy không hơn nhau là mấy về số môn học. Với ICAEW, các bạn chỉ được thi case study khi các bạn đủ 3 năm kinh nghiệm làm việc, khi đó kiến thức, kĩ năng và tư duy của các bạn đã tương đối để có thể đương đầu với case study, như vậy lúc này là đủ giỏi để thi nhưng môn đấy, nếu không đỗ thì gần lên manager nghỉ làm mấy tháng để thi môn cuối nếu chưa đỗ. Ở Việt Nam có một số vấn đề là học Professional và Advance level khó hơn thì các bạn học online, môn dễ thì tự học, không tiền học thì học chậm đi vậy. Còn vấn đề về thời gian và ngôn ngữ thì ở các nước phát triển ở châu á, người ta làm việc bận quanh năm đến khuya còn thi được, thì nghĩ rằng các bạn ở Việt Nam phải thi được thôi.

ICAEW là một bằng cấp rất practical, vừa học các bạn có thể nghiên cứu thêm để áp dụng vào công việc. Hy vọng sau này khi các bạn qualified, bằng ACA(ICAEW) và kinh nghiệm làm việc, kiến thức thu thập được của các bạn sẽ đưa các bạn đi xa hơn trong không chỉ con đường nghề nghiệp mà còn nhiều mặt của cuộc sống.

Professional level

Professional level đòi hỏi khả năng tự nghiên cứu của các bạn, khi lên pro level ( Audit and assurance) giảng viên coi như các bạn đã có kiến thức nền chắc và tự nghiên cứu tài liệu sách vở, họ sẽ đi sâu vào làm bài và chữa bài ngay trên lớp, kĩ năng làm bài.Theo thời gian của khóa học, câu trả lời của giảng viên sẽ dài dần theo thời gian để các bạn không bị ngợp.

Muốn ứng dụng kiến thức thực tế vào công việc, đòi hỏi khả năng tự nghiên cứu của các bạn.

Không hiểu thì các bạn có thể hỏi giảng viên lúc đang học hay sau tiết học, mình không khuyến khích việc các bạn cứ học theo kiểu nhớ, nhiều người học kiểu đấy cũng đỗ, nhưng đó chỉ là lựa chọn cuối cùng. Kiểu học ấy, sau này sẽ có tác hại lâu dài vào sự nghiệp của các bạn.

Một cản trở lớn của học viên ở Việt Nam là tiếng Anh các bạn thường không tốt, vì vậy phải cố gắng hơn trong việc rèn luyện tiếng anh. Thực ra thì như mình tiếng anh cũng không giỏi vậy thì phải cố gắng hơn người khác. Và như ông thầy mình đã nói rất nhiều lần với mình, cái việc tiếng anh kém không cái là cái cớ để trượt được, rất nhiều người tiếng anh rất bình thường nhưng vẫn thi được 90. Miễn sao các bạn viết để giám khảo hiểu là được.

Với môn Audit and Assurance ( AA) thì theo mình tầm 2 tháng trước khi thi là các bạn phải luyện viết rồi, sau khi đi làm về và full time cuối tuần phải làm bài, gần ngày thi các bạn được nghỉ 9 ngày ôn thi là đỗ. Đấy là là điều kiện để đỗ trung bình của một học viên Malaysia, tiếng anh của họ khá tốt. Nếu các bạn tiếng anh kém thì phải cố hơn nhiều nữa. Vừa rồi mình làm mấy job cùng lúc, ngày nào cũng ít nhất 12 giờ từ công ty về, đi học xong có khi còn phải lên công ty làm mà vẫn đỗ điểm khá tốt, chắc các bạn sẽ làm được thôi.

Với giả định là các bạn đều học rất kĩ Assurance, có kiểm thức nền khá tốt, một số bạn có kinh nghiệm làm kiểm toán( bất lợi của các bạn là hàng ngày làm kiểm toán bằng tiếng Việt nên khi làm bài lại phải chuyển ngữ J), thì các bạn chỉ cần đọc qua sách, lecture note rồi tập trung vào làm bài, khi nào không hiểu các bạn có thể quay lại đọc sách hoặc hỏi giảng viên.

Bây giờ mình sẽ đi vào chi tiết:

Khái quát:

Đề gồm 6 câu short form question ( tổng 20 điểm). Câu số 7 ( 40 điểm, thường về risk and procedure) 2 câu 20 điểm: câu 8 ( về … ) câu 9 (về … )

Khi đi thi, từ hồi chuyển sang thi trên máy tình thì bạn cứ xác định gần như là mình không có khả năng làm hết 100% nên bạn chọn câu dễ mà làm. Cụ thể, Có 180 phút 30 mươi phút đầu làm hết 6 câu short form, không xong cũng chuyển sang câu 40 điểm. Xong câu 40 điểm trong 60 phút và trong 2 câu 20 điểm ( 8 và 9) chọn câu nào dễ thì làm. Đợt vừa rồi mình thi thì vì không để ý làm câu 8 ( lạ và khó) không có thời gian làm câu 9 ( dạng phổ thông, dễ) phải mất tầm 15 điểm.

QUESTION BANK AND ANSWER: lời giải trong question bank gần như là vất đi vì quá dài, có mỗi phần câu 40 điểm( risk and procedure) thì khá ổn. Mình sẽ cố gắng hướng đẫn các bạn chi tiết nhất có thể, vẫn khuyên các bạn đi học để có người giải thích thắc mắc và chấm bài cho. Không phải ai cũng đủ nghị lực để tự học, nên đi học cũng có người để quản thúc các bạn.

Các bạn để ý lời giải của icaew rất dài vì nếu bạn làm được như thế có khi tổng điểm là 150 điểm chứ không phải 100 điểm ví dụ mark plan của một câu.

Câu này có phân bổ điểm tối đa là 24, nhưng cộng tất cả các điểm tối đa thành phần vào thì là 51 điểm. Như vậy làm giống y hệt answer bank là không thể, các bạn sẽ viết không kịp.

Về chi tiết:

6 câu short form: Viết theo bullet point ( viết theo ý) không cần là một câu hoàn chỉnh.

Các bạn cố gắng làm nhiều các câu short form trong khả năng của mình. Short form question có thể hỏi cả 4 chủ đề legal and other professional regulations, ethics and current issues hoặc accepting and managing engagements hoặc planning engagements hoặc concluding and reporting on engagement. ( đều có hết trong question bank, các bạn phân bổ thời gian phù hợp để luyện tập.

Ví dụ đề và cách giải bài một câu short form.

Câu 85 trang 118

Làm bài chỉ nên dùng bullet point thôi, cắt nhỏ ra, viết ngắn vẫn tối đa được điểm số, không như thế sẽ viết không kịp.

1. Ethical Issues

-FC’s integrity is at doubt

-requesting junior to alter the samples

-junior’s integrity is also at doubt

-by agreeing to the alteration of the samples

-competency would be at threat

-if an inappropriate opinion is issued due to the alteration of samples

-threat by FC gives rise to intimidation and professional behaviour threat

-to prevent the complaint, the junior may impair his objectivity (self interest threat)

- Proposal

-inappropriate to accept the proposal

-50% increase in sales level is material to Gruber

-gives rise to management, advocacy, self interest threats

-seen to be promoting Gruber’s software to existing clients

-stand to earn a commission for the introduction

-implementation of the software is management’s duties / responsibilities

-potential conflicts of interests may arise

-if the software is not in the best interest for our existing clients

- Ethical Issues

-situation of low balling

-may cut corners to stay within the budget

-increase chance of issuing inappropriate opinion

-competency at threat

-self interest threat

-impair objectivity to attract the lucrative non audit engagements

-if non audit engagements were accepted, gives rise to self review and management

threats

-rely too heavily / fail to criticise

-make decisions on behlf of client / views aligned towards clients interests

- Perfomance materiality

-margin of safety

-reduces detection risks

-perform more work

-setting materiality level lower compared to the actual threshold

-ensure undetected misstatements, when aggregated, remains immaterial

-reduces the chance of issuing inappropriate opinion

- Consequences

-misunderstood the oral instruction

-errors recorded on to the standing data

-incorrect pay-out to affected employees

-over-pay; adverse cash flow / adds pressure on margins

-under-pay; adverse staff morale and disruptive to business operations

Recommendations

-all instructions must be in writing

-only authorised employees can make amendments on to the standing data i.e. use

of hierarchical passwords

-log book to record all amendments

-print out of all amendments made off site

-authorised employee to agree the amendments to the written instructions

- Differences in report

Review / PFI

-negative report is issued i.e. “Nothing has come to our attention,….”

-limited level of assurance

-addressed to the intended users only

-compliance with ISRE / ISAE

Statutory audit

-positive report is issued i.e. “in our opinion,…”

-reasonable level of assurance

-addressed to the shareholders of the company

-may include a Bannerman paragraph within OMP

-compliance with ISA, CA, IFRS,UK GAAP

Bạn nào có sách mở lời giải trong sách ra so sánh nhé. Lời giải trong sách rất dài, ví dụ lời giải câu 1 trong sách:

Các bạn chỉ viết theo kiểu bullet point thôi, viết dài chắc chắn không xong được 6 câu trong 30 phút mà cũng không cao điểm hơn viết kiểu bullet point đâu vì giám khảo chấm theo ý.

Câu 7 điểm risk and procedure

Về cơ bản là các bạn phải phân tích số liệu đề bài cho, tính toán các chỉ số rồi cùng với các thông tin đề bài cho, đưa ra các risk và procedures phù hợp. Cái này ai làm kiểm toán rồi thì ngon ơ, chưa đi làm thì chịu khó suy luận.

Đính kèm là file excel các risk procedure thông dụng đã được bạn mình tổng hợp, các bạn nên suy luận, đừng nhớ máy móc.

Tập luyện nhiều câu này trên phần mềm thi của ICAEW, thường bọn mình trước khi thi làm hết 90 phút mới xong câu này, các bạn nên luyện tập sao hết 60 phút xong câu 40 điểm là được.

Thường có thể có thêm một vài câu hỏi của phần short form hay câu 20 điểm ghép vào câu risk and procedures nữa để tạo thành câu 50 điểm hoặc trên 40 điểm tùy đề, nhưng cũng không là vấn đề lớn khi các bạn đã luyện tập các dạng ấy ở các câu phần khác.

STEPS IN ANSWERING RISKS AND PROCEDURES

40

- Calculate the change in absolute terms and express it in %

- Compare with information given in the Q

- If possible, perform proof in total for eg: average selling price x

quantity sold

calculate excpected figure and compare to recorded figure, state

the difference and translate to materiality

- Other ratios for eg: GP margin, TR days, TP days, inventory days

- Make a decision on overstatement / understatement /

misstatement

- Bring in the factors from the scenario

- DO NOT MAKE HYPOTHETICAL ASSUMPTIONS ….. Facts from the

scenario is sufficient to SCORE!!!!!!!!!!

Một ví dụ của lời giải, phần chữ đỏ là sẽ được điểm của bài risk and procedures

Câu 8: ??? (typical Qs are:- Analytical procedures, Cashflow, PFI, ETHICS, PROFESSIONAL MATTERS TO CONSIDER, GC

. Câu này nhiều khi ra những dạng lạ. về cơ bản thì những dạng trên thường gặp. Hôm mình thi mình cũng gặp dạng lạ, lúc ấy cuống quá lại ngồi làm không nghỉ ra làm câu 9 trước, dạng lạ nên tốn thời gian.

Các dạng khác các bạn cứ làm nhiều là quen. Dạng Analytical procedures thì cũng tính toán rồi nêu đề xuất thôi, ethics thì cũng đưa ra threats rồi safeguards ( chú đưa ra threat phải chỉ rõ issue => state threats=> explain threats rõ rang như thế thì mới được nhiều điểm, người ta đáng giả khả năng suy luân là chính). Professional matters to consider cũng vậy, cần làm nhiều sẽ nắm được vấn đề rõ và viết dài hơn.

Mình xin đi qua phần cashflow: dạng cashflow sẽ có bài nhiều thời gian và số lượng, có một số bài sẽ không có số thời gian và số lượng mấy. Mình nghĩ là cách làm khá tương đồng. Ở đây xin lấy ví dụ một bài nhiều số liệu.

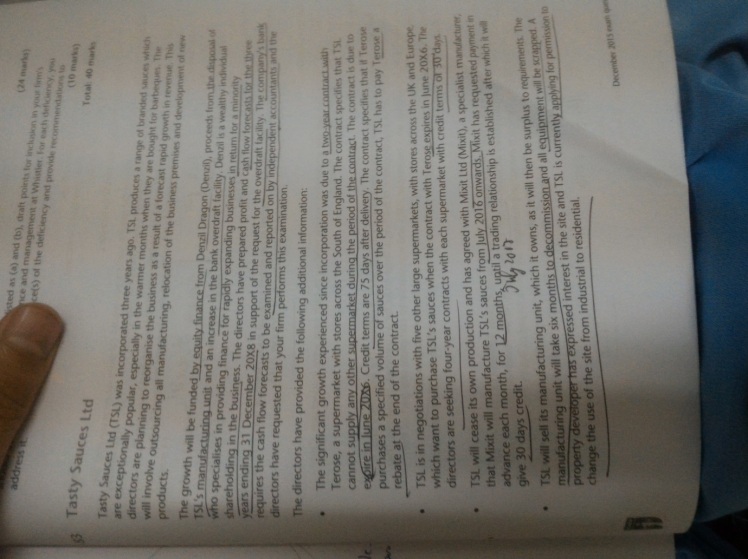

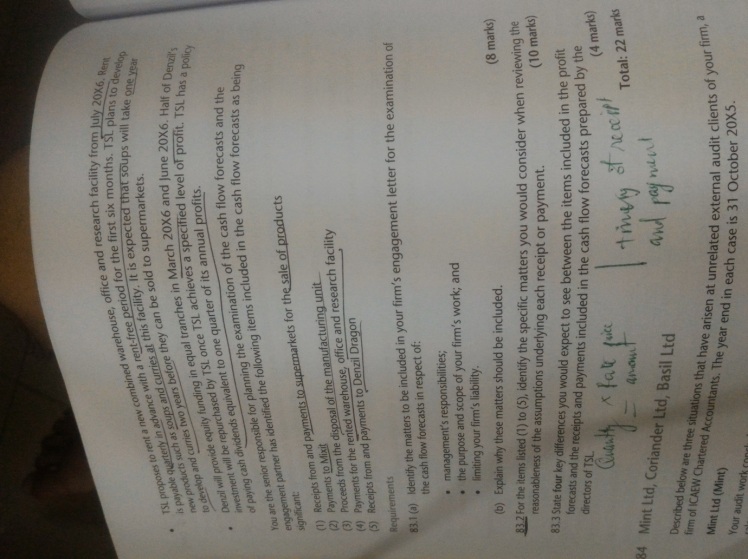

Bài 83 trang 115.

Lời giải sẽ như sau:

Cho phần 83.2 và 82.3 ( 25 phút)

83.2

Receipts from and payments to supermarkets for the sale of products

Supplies to Terose should end in June 20X6 and the final proceeds from Terose should be in mid

August 20X6. The quantity should be compared to previous year for reasonableness. Should the

specified volume of sauces purchased by Terose meets the terms in the Agreement, this

forecast should reflect the rebate to Terose in June 20X6.

Proceeds from the new customers will only commence in August 20X6, reflecting the 30 days

terms offered to the 5 new customers. The volume should be agreed the sales forecast and to

allow for some growth.

Proceeds from the new products namely soups and curries will only commence in 1 and 2 years

respectively.

Payments to Mixit

Payments to Mixit should reflect the level of trading activities and payment terms. Hence the

initial payment should be reflected in June 2016 for the 1st year of relationship and a 30 days

credit terms thereafter. The level of activity should be compared to previous year and allow for

some growth.

Proceeds from the disposal of the manufacturing unit

Selling price should be agreed to the correspondence with the property developer and market

value of similar properties within the vicinity. It should reflect the payment made to the authorities

to convert the status of the land from industrial to residential. It should also reflect the 6 months

required to decommision the manufacturing unit and the balance of the proceeds would only be

received after these exercises are completed.

Payments for the rented warehouse, office and research facility

Rental payment should reflect the amount as stipulated in the Tenancy agreement and is

subjected to a rental review after 2 years. It should also reflect the 6 month rental free period

and paid quarterly in advance. It should therefore commence in January 20X7.

Receipts from and payments to Denzil Dragon

Equal amount of equity financing will be received in March and June 20X6 and the amount

should be agreed to the correspondence / agreement

Obtain the profit forecast of TSL and based on the terms in the agreement, there should be a

repayment of half the amount of investment by DD, when the specified level of profit is achieved

in the forecast

Dividend payment equivalent to 25% of TSL’s profit should be paid on due dates

83.3

Differences

- Disposal of land

Proceeds from the disposal of the land in the cash flow forecast whereas the profit or loss on

disposal will be reflected in the profit forecast.

- Receipt of equity financing from DD

This will be reflected in the CF forecast under receipt whereas it will not be reflected in the profit

forecast altogether.

- Dividends

Dividends paid to DD will be reflected on the payment date in the CF forecast whereas it will be

based on accruals in the profit forecast.

4.Revenue and expenses

These items will be reflected in the CF forecast as and when it is received or paid as compared

to the profit forecast, it will be reflected based on accruals.

Như vậy:

TESTING THE REASONABLENESS OF ASSUMPTIONS USED IN CF

FORECAST

QUANTITY x RATE/PRICE & TIMING OF RECEIPT / PAYMENT

=

AMOUNT

Câu 9: Reporting( RTM and Audit/ Assurance report)

-Là dạng lý do đưa ra tình huống và từ đó phân tích ra sai phạm có material và pervasive không, từ đó đưa ra ý kiến kiểm toán, cái này các bạn đã được học ở assurance rồi. Đề bài sẽ cho . Các bạn chú ý tình huống modified audit report and unmodified opinion, có ở ảnh đính kèm. Một ví dụ lời giải câu 64 Walle trang 98

Issue 1

£290,000 represents 2.5% of total assets and 11.4% of PBT is material to the FS.

Due to the change in the arrangement and there are no alternative audit

procedures to substantiate the quantity held at Eve Ltd, we should modify the

report on the basis of insufficient evidence. It is, however, unlikely to be pervasive

as the misstatement is contained to specific sections of the FS, hence a qualified

opinion should be appropriate. An explanation and its impact should be included

within the audit report under the heading “Basis of Qualified Opinion”. In addition,

we must state that we are unable to confirm that proper accounting records were

kept and received all information and explanations.

Issue 2

£95k represents 0.8% of total assets and 3.7% of PBT is immaterial to the FS. As

these books were left on the shelves for a long time, it is appropriate to provide for

this and recognising these inventory would result in an overstatement of profit and

inventories and would be in breach of accounting policy. However, as the matter is

immaterial, an unmodified opinion and report can be issued here provided all

other misstatements in aggregate remains immaterial.

Issue 3

£87,210 represents 0.75% of TA and 3.4% of PBT is immaterial to the FS. The

valuation method used contradicts the method used in practice would result in a

misstatement in the inventory valuation. In addition, IAS 2 prohibits the use of

LIFO as the method of valuation for inventory.

Issue 4

£76k represents 0.65% of TA and 3% of PBT is immaterial to the FS. As the books

were scrapped post year, it is only appropriate to write them off in the current year

and failure to do so would be in breach of accouting policy.

Aggregated Misstatements

£258,210 represents 2.2% of TA and 10.2% of PBT and is now material to the FS.

Due to the disagreements above, we would modify the report on the basis of

material misstatement. However, it is unlikely to be pervasive as the misstatement

is contined to specific sections of the FS, a qualified opinion would be appropriate.

An explanation and its impact should be included within the audit report under the

heading “Basis of Qualified Opinion”.

– Có thể có cả câu là làm kiểm toán độc lập, phát hiện trong hệ thống của khách hàng có một số điểm yếu, nêu consequences, và recommendations. Các bạn chú ý là ví dụ issue là purchase order trên một mức nào ấy không được phê duyệt bởi trường bộ phận purchase, mà recommendation, các bạn chỉ nói là purchase order must be authorised by head of purchase department thì không được điểm đâu. Phải có thêm các biện pháp khác, nói dài ra ví dụ phải có ban hành quy định sale order cần được authorised by head of purchase, communicate with involved employees, hàng tháng review xem purchase order trên một mức amount nào ấy có được authorised đâu, …….

Ví dụ:

Notes

- Các chuẩn mực kế toán cần biết để lồng ghép vào câu trả lời trong ảnh đính kèm.

- Các bạn tập luyện phần mềm thi AA của ICAEW ở file đính kèm. ( tốt nhất luyện tập luôn trên phần mềm để quen với phần mềm

- Nếu đi thi gặp mấy cái non-profit oriented entities( charity ….) thì cứ coi như doanh nghiệp bình thường mà làm, đổi từ đi là được.

Để có file tài liệu chi tiết. Xin gửi mail về phamtrunglinh7894@gmail.com. :))

Mình không úp được lên web nên các bạn gửi mail vậy :))

Chúc các bạn thành công!

Chia sẻ:

Tin tức nổi bật

27 tháng 11, 2025

27 tháng 11, 2025

BEHIND THE NUMBERS – KỸ THUẬT PHÂN TÍCH DÀNH CHO NHÀ ĐẦU TƯ THÔNG MINH

18 tháng 10, 2023

18 tháng 10, 2023